新季玉米逐步上市,收儲政策提前出臺,后市玉米價格何去何從將是市場關(guān)注重點,本文從基本分析的角度闡釋后市玉米價格將繼續(xù)維持下行。

一 供需分析

1.1 玉米中期供應(yīng)過剩不改,收儲弊端顯露

自玉米收儲以來,一定程度上平抑市場玉米價格,保護農(nóng)民收益上發(fā)揮重要作用,不過隨著收儲價格的逐年提高,致使玉米/大豆比價持續(xù)處于高位,玉米種植收益遠高于大豆,使得玉米種植面積不斷升高。

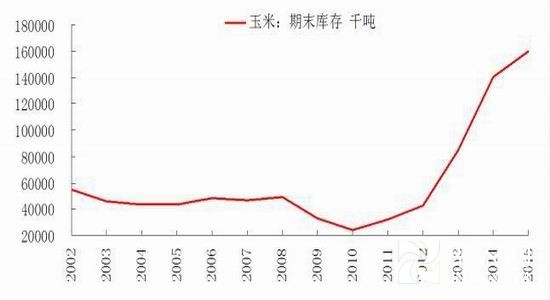

圖1 玉米期末庫存逐年上升

玉米種植面積的大幅增加,而需求并未給出合理的增長幅度,玉米結(jié)轉(zhuǎn)庫存自2010年以來逐年升高,不過在收儲政策的托底之下,玉米現(xiàn)貨價格仍處于堅挺,這造成了玉米的高產(chǎn)量、高庫存、高價格的不合理現(xiàn)象。

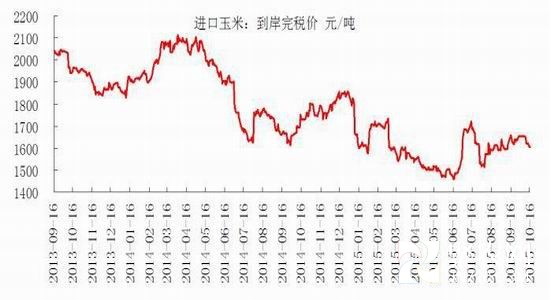

在收儲政策的平抑之下,國儲的介入使得玉米可流通庫存及拋儲與下游需求之間保持一定的平衡,在整體需求尚可年份也基本相安無事。那其中的代價,就是玉米下游需求企業(yè)在本該享受供需失衡帶來的成本下移被政策性剝奪了,而配額制的玉米進口限額進一步阻礙了下游需求企業(yè)的成本下降,較為低廉的進口玉米仍不能順暢的進口到國內(nèi),造成低價的外圍玉米與國內(nèi)偏高的玉米價格之間的矛盾。

圖2. 進口玉米價格持續(xù)下跌

1.2 收儲難成氣候、進口替代加大

隨著玉米/大豆比價的持續(xù)高位,玉米種植面積繼續(xù)提高,致使收儲量必須大幅增加才能使得可流通庫存與需求之間達到預(yù)期的可能平衡,收儲量連年增加。2013/14年度玉米收儲量高達6919萬噸,實際收儲量可能不止7000萬噸,基本維持供給平衡。2014/15年度收儲量8328萬噸,但玉米現(xiàn)貨價格持續(xù)下行,從供給角度來看,進口玉米、谷物等能量類的大量進口,大幅擠壓國內(nèi)玉米需求。

1.3 收儲價格下移,庫存結(jié)構(gòu)有望變化

結(jié)合上面的矛盾,玉米收儲量天量使得財政支出不堪重負,且未能達到預(yù)期效果,市場對玉米收儲政策的市場化預(yù)期也隨之加重。最新的政策顯示,仍將實行玉米臨時收購政策,只是下調(diào)了玉米收儲基準價至2000元/噸。有了政策的托底,收儲量是否繼續(xù)能繼續(xù)創(chuàng)天量來維持價格堅挺?

2014/15年度的玉米庫存結(jié)構(gòu)與2013/14年的庫存結(jié)構(gòu)有些許不同,2013/14年度的玉米的天量收儲維持了價格的堅挺,致使2014/15年度貿(mào)易商及下游需求商積極介入玉米庫存,不過這種庫存結(jié)構(gòu)將在2015/16年度大幅減弱,在玉米產(chǎn)量有望繼續(xù)創(chuàng)新高的背景之下,收儲量的壓力不言而喻,2000元/噸的價格可能會是政策下玉米現(xiàn)貨價格的天花板!

1.4 下游需求疲弱

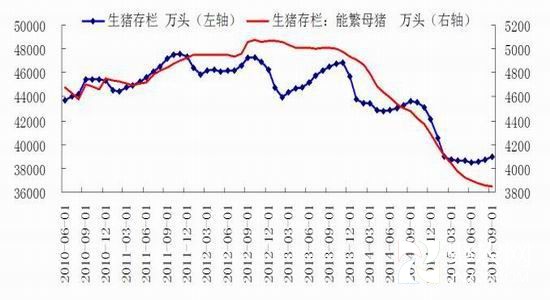

在國內(nèi)宏觀經(jīng)濟自中高速發(fā)展向中速發(fā)展,需求增速下移的也使得玉米下游的工業(yè)消費下滑。不過從養(yǎng)殖需求來看,下降的更為明顯,難以對玉米需求形成支撐,而且隨著經(jīng)濟增速下行,生豬存欄量將持續(xù)處于低位。

圖3 生豬存欄下行趨勢

二 后市展望與操作策略

隨著新季玉米的大量上市,有了2014/15年度的前車之鑒,貿(mào)易商的介入庫存將明顯下降,而進口玉米、谷物等能量類的大幅增幅,國儲收儲玉米的量級多大才能使得玉米價格堅挺,而下游需求下移將是中期趨勢,新季玉米價格的天花板有望是2000元/噸。

目前C1601貼水現(xiàn)貨,結(jié)合玉米收儲價定格在2000元/噸,對于玉米買方交割成本在50元/噸來計算,C1601的上方1950元/噸將是難以突破的天花板,以空單參與為主,下方目標1800元/噸。